이번 글에서는 장단기금리역전 현상과 경기침체 가능성을 살펴보고자 합니다. 또 증시를 대표하는 S&P500 지수, 실업률, PMI의 상관관계를 통해 경제위기 즉 경기침체가 발생할 가능성을 분석하고 의미 있는 결론을 도출해 보고자 합니다. 과거 경기침체 기간 동안 증시의 변동성을 연구한 보고서에 따르면 증시는 실업률이 오르는 시기에도 상승세를 유지하는 모습을 보였습니다. 이는 곧 실업률이 종전보다 눈에 띄게 증가하는 움직임을 보이더라도 당장에 증시가 하락하는 모습을 보이지 않는다는 것입니다. 그리고 실업률이 일정 수준을 넘어서야 경기 침체를 가시적으로 확인할 수 있으며, 그때 증시가 큰 폭으로 하락한다고 보고 있습니다.

1. 장단기금리역전과 경기침체확률

급격한 인플레이션으로 중앙은행이 금리를 인상하며 가계 및 기업의 부채에 대한 부담률이 커져가고 있습니다. 이러한 상황에서 재정이 탄탄하지 못한 중소기업의 경우에는 순차적으로 연쇄 부도를 맞이하고 있습니다. 기업의 파산은 곧 직장을 잃은 사람들의 수가 높아짐으로써 실업률 또한 증가하는 원인으로 작용합니다. 미국 기업들의 경제적 건정성을 대표적으로 보여주는 S&P 500은 실업률이 상승하기 전에는 결코 바닥을 찍지 않습니다. 현재 시장은 급격한 물가 상승에 따른 금리인상과 유동성 부족으로 성장 모멘텀을 지속적으로 잃고 있으며, 수익률 곡선은 이미 경기침체를 예고하고 있습니다. 채권시장을 살펴보면 앞으로 경제 전망이 그리 밝아 보이지 않음을 미리 예고하고 있습니다.

장단기 금리차이(미국국채 10년물 금리 - 미국국채 2년물 금리)를 나타낸 위 그래프를 보면 경제 위기 때마다 단기금리가 장기금리보다 높아 수익률이 역전되는 현상이 빈번하게 있었음을 알 수 있습니다. 이는 분명히 상식에서 벗어난 일입니다. 일반적으로 단기간보다 장기간 돈을 빌려주었을 때, 돈을 빌려준 사람의 입장에서는 장기간 돈이 묶여있기에 리스크가 커지게 됩니다. 이로 인해 장기금리가 단기금리보다 높아야 합니다. 그러나 최근 장단기 금리차이를 살펴보면 1980년대 이후 가장 심하게 역전이 되어 있습니다. 통상 장기금리에서 단기금리를 뺀 값이 0이나 음수 범위에 들어서게 되면 1년에서 2년 사이에 100% 경기침체가 일어났습니다. 위 그래프에서 회색 음영으로 세로로 표시한 부분을 집중해서 보면, 1960년 이후 7번의 경기 침체를 예측한 완벽한 기록을 가지고 있습니다.2022년말 부터 현재 장기금리가 단기금리보다 낮아 음수 범위 내에 진입하여 계속하여 현재까지 하락 추세를 이어가고 있음을 알 수 있습니다. 그렇다면 2023년 말 또는 2024년 상반기에 경기침체가 나타날 확률이 높다는 결론을 도출할 수 있습니다.

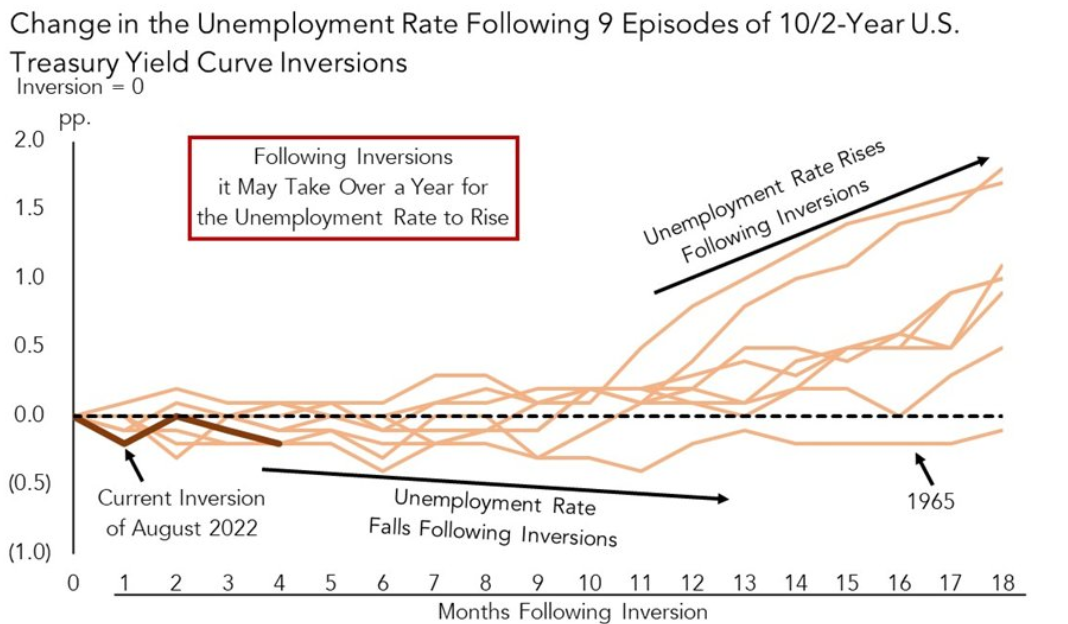

2. 장단기금리역전과 실업률

통상 실업률은 장단기 수익률 곡선이 역전이 된 다음 해에 체계적으로 상승합니다. 장단기 금리가 역전된 시점을 자세히 들여다보면 단기 이자율이 너무 높다는 특징을 보입니다.

위 그래프는 과거에 장단기 금리역전현상이 일어나고 실업률이 상승하는 시점까지 소요된 시간을 나타낸 그래프입니다. 이 그래프를 통해 평균적으로 11~12개월 이후부터 실업률 지수가 높아진다 사실을 발견할 수 있습니다. 장단기금리역전현상은 경기침체를 예고하는 선행 지수로 활용할 수 있으며, 실업률은 1년여 이후 경기침체가 막상 현실로 나타난 후, 증가하고 있습니다.

3. PMI지수와 경제활동 상관관계

PMI(Purchasing Manager Index) 지수는 향후 경제 전망에 대한 반응을 숫자로 표현한 것입니다. PMI 기준점은 50으로 지수가 50을 초과하면 경제가 좋아진다로 보는 것이고, 50 미만인 경우에는 경제가 나빠진다로 이해하면 됩니다.

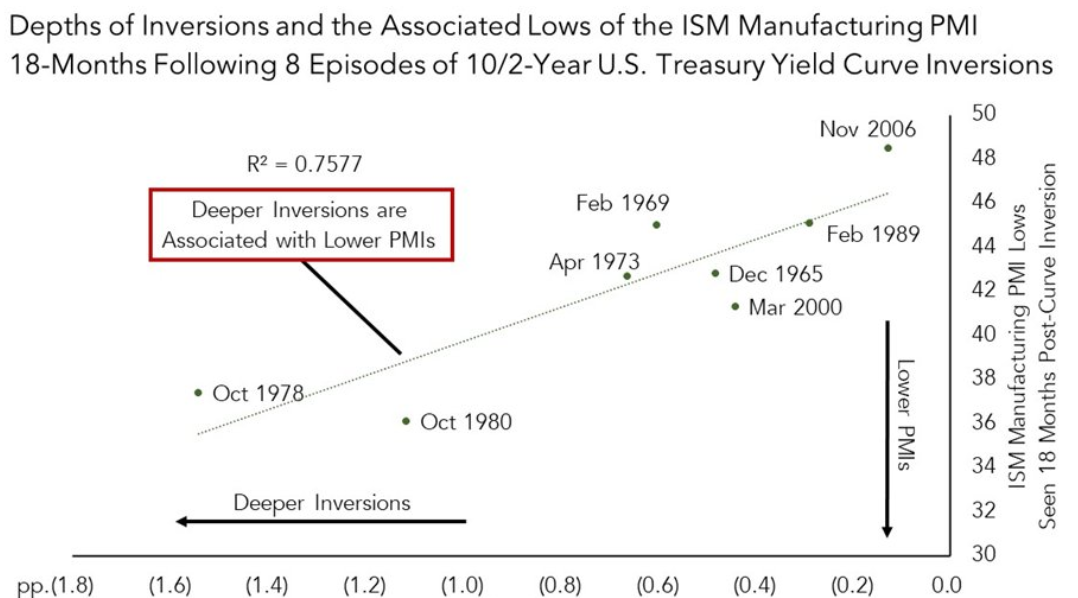

과거 경기침체때마다 PMI 지수는 50 미만을 수치를 보였고, 경기 침체가 깊을수록 PMI 수치는 더욱 낮게 나왔습니다. PMI 수치가 결국 낮을 때, 시장은 하락하는 경향을 보이고 있다는 사실을 알 수 있습니다.

장단기금리 역전현상 이후, 약 12개월 동안 하락하는 경향을 보여 왔습니다. PMI 수치가 낮게 나오면 경제 활동 감소가 지속됨을 예고합니다. PMI 지수는 결국 실업률 수치 증가와 함께 경기 침체를 경고하고 확인하는 지표로 활용할 수 있습니다. 1970년대 이전부터 미국 경제시장의 규모(GDP)는 상승과 하락을 반복했지만 전체적으로 우상향 하며 성장하는 그림을 그리고 있습니다. 그리고 PMI 수치가 40 밑으로 내려가면 깊은 경기침체를 경험했음을 알 수 있습니다.

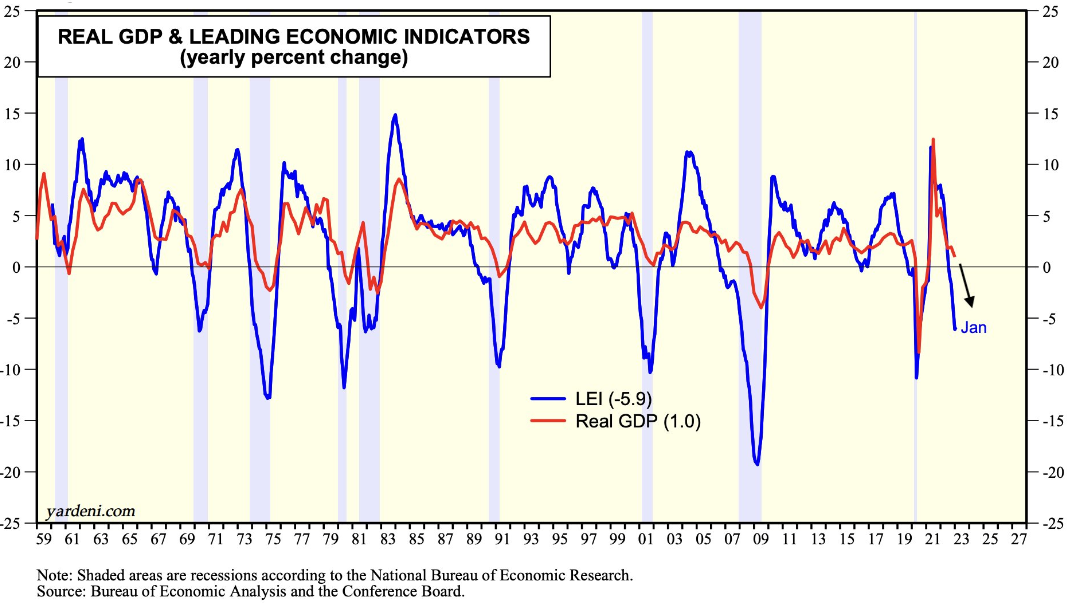

GDP와 미국 경제 선행 지표(LEI, Leading Economic Indicators)를 비교하여 분석한 위 표를 보겠습니다. 과거 경기 침체가 발생한 시점을 보면 LEI가 음의 영역에 들어서고난 뒤 GDP 또한 같은 방향으로 움직이고 있음을 알 수 있습니다. GDP LEI와 큰 갭차이를 보이고 있으며 똑같이 기준점인 0 밑으로 내려가고 있음을 알 수 있습니다. 23년 현재에도 GDP와 LEI 지수는 갭차이, LEI 수치가 마이너스를 보이고 있으며 곧 GDP 또한 0 밑으로 수렴할 것을 예고하고 있음을 알 수 있습니다.

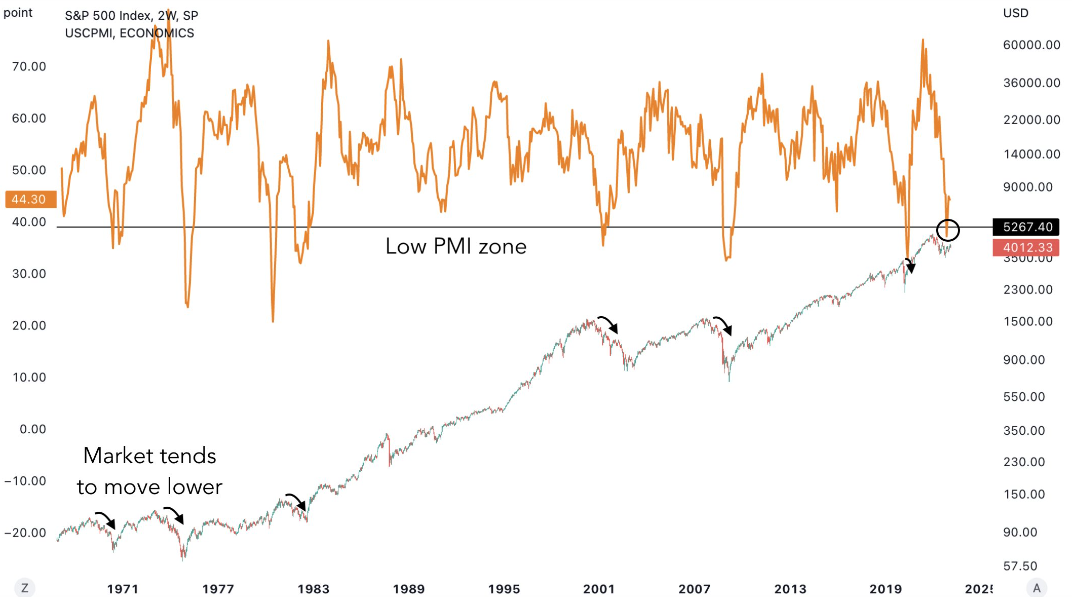

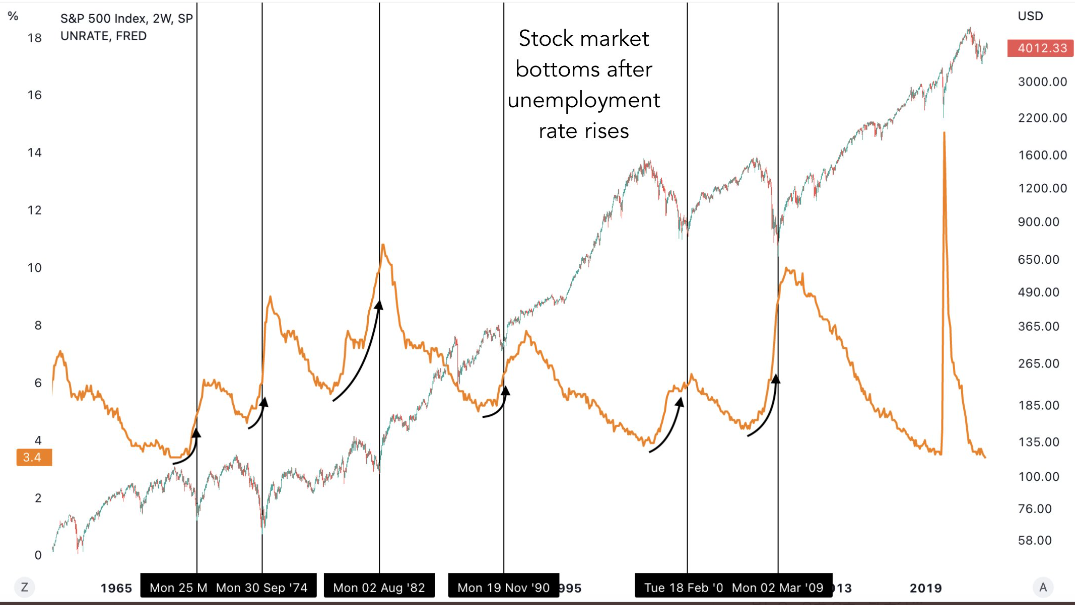

4. 주식시장과 실업률

주식 시장은 실업률이 상승하기 전에 하락장 바닥을 본 적이 없습니다. 아래 그래프를 보면 주식시장은 최고점을 찍고 실업률이 증가하기 시작하면 하락추세로 전환이 되고, 실업률이 최고점에 올라갔을 때, 바닥을 찍는 경향을 보이고 있습니다.

매우 특이하게 실업률 증가 없이 시장이 바닥을 친 유일한 시기는 1966년인 뿐입니다. 오직 이때만 연준의 정책이 연착륙에 성공하면서 경제침체를 피할 수 있었습니다. 자세히 살펴보면 1966년에는 인플레이션 3%밖에 되지 않았기에 장단기 금리가 역전이 되어도 그 차이가 크지 않았기에 연준이 정책이 연착륙할 수 있었습니다. 그러나 현재는 그 시절과 상황이 완전히 다릅니다. 물가는 9% 이상의 상승률을 보이고 이에 따라 강력한 금리인상정책으로 맞서고 있습니다.

연준의 대응에 따라 인플레이션이 6%까지 떨어지긴 했으나 이를 보며 경제가 연착륙 할 것이다라는 정부 관계자들의 설명을 그대로 믿기에는 의심이 갈 수밖에 없습니다. 연준이 자신들의 정책이 실패하여 경제 침체를 막는데 실패했다는 것을 인정하는 시점은 오로지 더 이상 부연할 수 없는 각종 지표들이 무더기로 나올 때뿐입니다. 왜냐하면 연준이 하락추세로 돌아서 바닥으로 내려오는 초입이나 중간에 정책 실패를 인정하고 경기침체가 맞다고 선언하면 시장은 더 큰 충격을 받아 더 빠르고 깊게 무너질 수 있기 때문입니다. 그래서 연준이 경기침체를 인정하는 시점은 곧 가장 낮은 바닥(저점)이라고 보고 있습니다.

'경제' 카테고리의 다른 글

| 금융 옵션 거래의 개념과 유래 및 리스크 이해 (0) | 2023.04.02 |

|---|---|

| J커브 현상 환율 상승이 경상수지에 미치는 영향 (0) | 2023.04.01 |

| 상가담보대출 RTI 임대업이자상환비율 개념, 계산 방법, 대출 신청 시 운용 방식에 따른 주의점 (0) | 2023.03.01 |

| 표준공시지가, 개별공시지가, 기준시가, 시가표준액 개념 이해하기 (0) | 2023.02.20 |

| 농어촌 주택 취득자 양도소득세 비과세 특례 (1) | 2023.01.01 |

댓글